¿Por qué no poner un dólar Malbec?

Los fuertes aumentos de cotizaciones no se dieron en la mayoría de los otros productos agrícolas de distintas regiones del país, lo cual se suma al atraso cambiario. Un trabajo del economista Jorge Day, del IERAL-Fundación Mediterránea, evalúa la situación.

Hace unos días apareció, y existen indicios de que continuaría el “dólar soja”. ¿También habrá un “dólar de productos regionales”? Es claro que la presencia de distintos dólares es un despropósito (fomenta los “rulos” y una economía más informal, y termina con fuertes restricciones de importaciones, entre otros problemas).

Pero estamos en un contexto atípico. En esta situación, ¿por qué el “dólar soja”? Al BCRA le está costando conseguir dólares oficiales baratos.

Los que tienen un problema son los productores y exportadores regionales, que enfrentan costos crecientes en dólares, al atrasarse el dólar oficial con respecto a la inflación, y por eso, presionan para lograr una mayor competitividad.

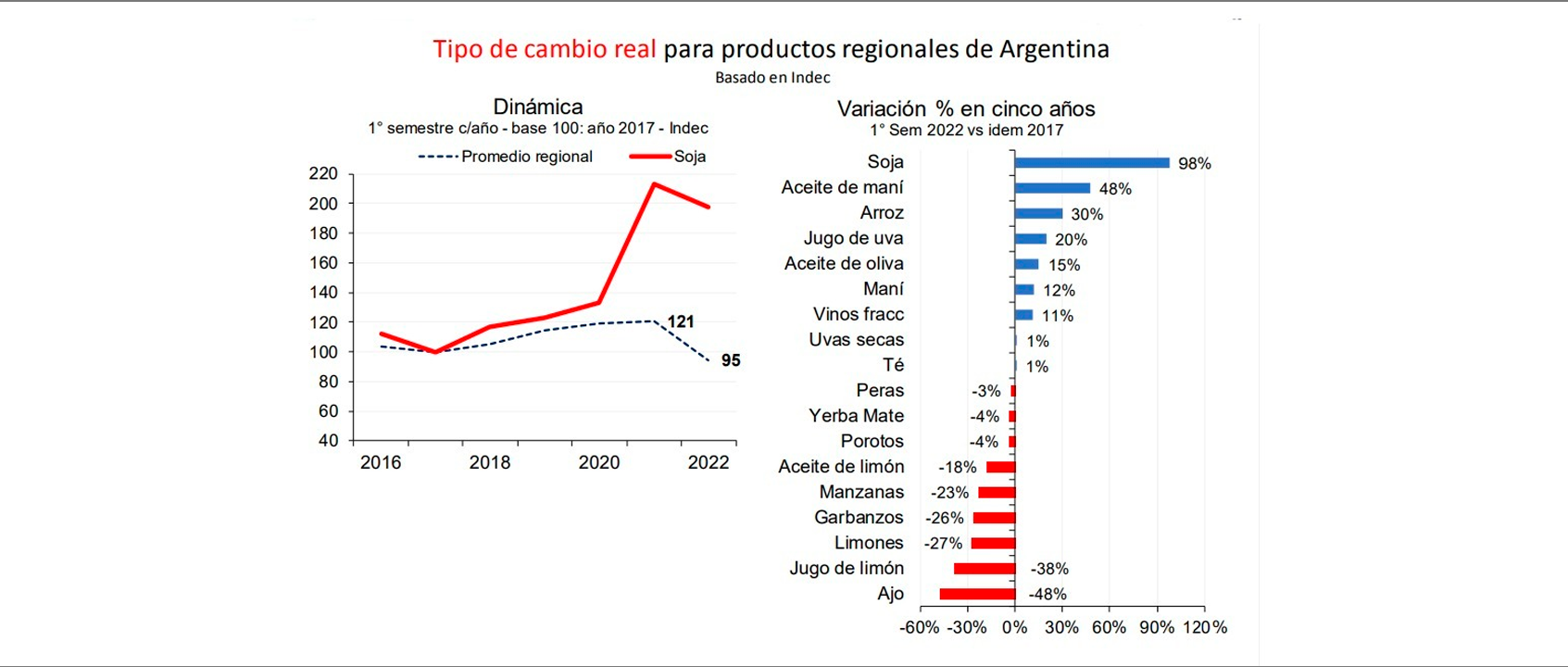

En el mundo agrícola, hay un sinfín de productos, varios de los cuales presentan precios muy volátiles. Lo llamativo en Argentina es que, desde el año pasado, han subido fuerte los precios de los productos agrícolas (y agroindustriales) que más se exportan.

Otro punto para destacar es que esos fuertes aumentos de precios no se dieron en la mayoría de los otros productos agrícolas típicos de otras regiones del país. En un país normal, si mejoran sustancialmente los precios de los productos que más se exportan, entrarían más dólares al país, reduciendo su cotización, e impacta negativamente a los exportadores de aquellos productos que no tuvieron esa suerte en precios.

Aun no siendo un país normal, en Argentina el dólar oficial se ha venido rezagando con respecto a la inflación desde hace varios meses, y, por ende, esa pérdida de poder de compra lo padecen más los exportadores del “otro” agro, sin suerte con los precios.

Datos. Se tomará como referencia el año 2017, un año en que el dólar todavía estaba bajo, antes de la seguidilla de devaluaciones. También se tomará como referencia uno de los commodites típicos, la soja, cuyo precio internacional aumentó mucho más que los otros productos regionales, algunos tienen un precio en dólares inferior al de cinco años atrás.

Por otra parte, en esos tiempos, el dólar oficial vigente equivalía a $ 105 a precios de hoy. Ahora está en $ 139. Ha mejorado bastante. No obstante, el problema está en la pérdida de poder adquisitivo en los últimos 18 meses (en octubre 2020, el dólar era de $ 172 a precios de hoy). O sea, mejor que hace cinco años, pero empeorando en los últimos veinte meses.

Cuando el dólar oficial está barato, implica que los costos en esa moneda están más altos, impactando negativamente sobre la competitividad exportadora del país.

¿Qué está ocurriendo actualmente? Hay costos poco dolarizados, como los salarios. Cuando el dólar se abarata, los costos salariales aumentan en esa moneda, y eso viene ocurriendo desde hace varios meses, aunque no a los niveles observados previos a la crisis del 2018.

Hay otros costos que están dolarizados (por ejemplo fertilizantes), cuyos precios en esa divisa se debieran mantener estables. Sin embargo, se observa que también están aumentando.

Por último, hay otros costos que en el mundo están dolarizados, como el combustible, pero no tanto en Argentina.

Resumiendo, el país se está encareciendo en dólares oficiales, motivo de preocupación, y más en sectores no beneficiados con mayores precios de exportación.

Pensando en el “otro agro”, una pregunta es si se mantendrá esta situación de pérdida de competitividad en los próximos meses. Por un lado, la guerra en Ucrania ha reducido la oferta de cereales (con su consecuente mayor precio). Por el otro, es posible que se acentúe la política anti-inflacionaria, consistente en incrementos en la tasa de interés en EEUU, lo cual fortalece el dólar y reduce los precios de los commodities.

Sin embargo, no es tan claro para los productos del “otro agro” que se ven influenciados por lo que ocurre en sus respectivos sectores. Sí les puede jugar en contra un dólar más fuerte en el mundo, que tire hacia abajo sus precios.

No es esperable que haya un salto devaluatorio, y tampoco que el dólar oficial aumente gradualmente por encima de la tasa de inflación. Siendo así, el dólar oficial continuaría abaratándose (quizá a menor ritmo), complicando la rentabilidad de los exportadores regionales.

La realidad es que el país está barato en dólares financieros (y en blue). Pero en dólares oficiales se está encareciendo. La pérdida de competitividad comienza a preocupar en varias economías regionales.